Gastbeitrag | Weniger ist mehr: Die Stärke des traditionellen 60/40-Portfolios

In einer Zeit, in der komplexe Anlagestrategien und Marktvolatilität Anleger:innen herausfordern, beweist das traditionelle 60/40-Portfolio seine anhaltende Relevanz und Stärke. Costantino Lanni, Leiter des Center for Financial Studies, zeigt mit einem 5-Jahres-Vergleich, dass eine einfache, passive Strategie wie das 60/40-Portfolio überraschenderweise bessere Renditen erzielt hat als viele aktiv verwaltete Portfolios grosser Schweizer Finanzinstitute. Dies wirft die Fragen nach dem Kosten-Nutzen-Verhältnis komplexer Anlagestrategien auf und unterstreicht die Bedeutung von Kosteneffizienz, Strategietreue und regelbasierter Umsetzung für den langfristigen Anlageerfolg.

Wissen · 26. Februar 2024

Die angemessene Aufteilung des Anlagevermögens von Anleger:innen ist zweifellos einer der zentralen Aspekte der Vermögensverwaltung. Untersuchungen haben gezeigt, dass die sogenannte Strategische Asset Allocation (SAA) bis zu 90% des Anlageerfolgs ausmachen kann. Die SAA ist eine langfristig ausgerichtete Anlagestrategie, bei der die Portfoliostruktur hauptsächlich aufgrund der Anlageziele, des Anlagehorizonts und des Risikoprofils der Anleger:innen festgelegt wird. Vermögenswerte wie Aktien, Anleihen, Immobilien und flüssige Mittel werden dabei in festen Anteilen allokiert.

Die Frage nach der richtigen SAA beschäftigt zahlreiche Analysten, Ökonome, Finanzstrategen und Portfoliomanager. Die «House View» der Finanzinstitute spiegelt die umfassenden Research-Kapazitäten der Bank wider und dient dazu, klare und umsetzbare Langzeitprognosen zu erstellen. Die House View wird regelmässig vom Investment Committee überprüft und aktualisiert, um sicherzustellen, dass sie stets das aktuelle Marktumfeld berücksichtigt.

Die Renditen von Vermögensverwaltungsmandaten werden oft vertraulich behandelt, aber die Leistung des Portfoliomanagements lässt sich anhand der Portfoliofonds ableiten, die als Visitenkarte der Vermögensverwaltung fungieren. Das gesammelte Know-how der Mitarbeitenden fliesst in die Erstellung optimaler Portfolios ein. Anleger:innen vertrauen darauf, dass die SAA den aktuellen Kenntnisstand widerspiegelt und Profis und Expert:innen proaktiv Anpassungen vornehmen, um das Rendite-Risiko-Profil zu verbessern.

Den Anleger:innen wird suggeriert, dass traditionelle Anlageansätze oft zu stark vereinfacht werden und ihre langfristige Performance dadurch fragil sein kann, insbesondere wenn die zugrunde liegenden Annahmen nicht mehr mit der Realität übereinstimmen. Daher sei es wichtig, dass Anleger:innen und Vermögensverwaltende sich kontinuierlich über die Entwicklungen auf den Finanzmärkten informieren und ihre Strategien entsprechend (laufend?) anpassen.

Das naive Portfolio: 60/40

Ein naives Portfolio, wie das bekannte 60/40-Portfolio, verkörpert die Einfachheit und Stabilität einer passiven Anlagestrategie. Diese Art von Portfolio zeichnet sich durch eine feste Allokation von 60% Aktien und 40% Anleihen aus, ohne regelmässige Anpassungen basierend auf Marktbedingungen oder individuellen Anlegerpräferenzen vorzunehmen. Mit dieser Aufteilung soll, eine ausgewogene Mischung aus Wachstumspotenzial (durch Aktien) und Kapitalerhalt (durch Anleihen) erreicht werden, was oft als «ausgewogenes Portfolio» bezeichnet wird.

Die Umsetzung der Aktienquote erfolgt passiv, indem der breite Aktienmarkt abgebildet wird, ohne selektive Titelauswahl oder Timing-Entscheidungen. Ein Indexprodukt wie der SPI (Swiss Performance Index) bildet dabei die Aktienquote ab, während die 40% Anleihen in Schweizer Staatsanleihen mit einer bestimmten Restlaufzeit (hier: Restlaufzeit 4 bis 7 Jahre) ebenfalls über entsprechende Indexprodukte investiert werden. Die Anleger:innen treffen also nur eine Entscheidung bezüglich der gewünschten Aktien- und Anleihen-Allokation, ohne sich um die Titelauswahl oder das Timing der einzelnen Positionen zu kümmern. Daraus lässt sich folgende Hypothese ableiten: Die durchschnittliche Performance eines aktiv verwalteten Strategieportfolio eines Finanzinstitutes sollte im Verhältnis zum naiven Portfolio besser ausfallen.

Untersuchung der Portfoliostrategien

In unserer Analyse haben wir verschiedene Portfoliostrategien von Finanzinstituten mit einer ausgewogenen Vermögensallokation genauer unter die Lupe genommen. Diese Strategien basieren im Wesentlichen auf einer Aufteilung von rund 50% Aktien, 40% Anleihen und Flüssigen Mitteln und der Rest in alternative Anlagen wie Immobilien, Rohstoffe und Hedgefonds. Also 60% Sachwerte und 40% Geldwerte.

Unsere Untersuchung erstreckte sich über einen Zeitraum von fünf Jahren, von 2019 bis Ende 2023. Die Berechnungen berücksichtigen die jeweiligen Produktkosten und sind somit reale Resultate. Dividenden werden reinvestiert.

Zudem haben wir im Backtesting zwei Varianten durchgerechnet:

Die Ausgangslage mit 60% Aktien und 40% Anleihen wurde im Betrachtungszeitraum monatlich angepasst;

Jährliches Rebalancing: Am Ende des Jahres wurde die Strategie wieder auf 60% Aktien und 40% Anleihen zurückgestellt. Diese Vorgehensweise reduziert die Transaktionskosten und den zeitlichen Aufwand.

In unserer Analyse lag ein besonderes Augenmerk auf dem 60/40-Portfolio. Dieses Portfolio wurde zu 60% in einen UBS ETF auf den SPI-Index investiert, mit dem Tickersymbol SPICHA und Produktkosten von 0.10%. Die verbleibenden 40% wurden im ETF Schweizer Staatsanleihen von Ishares Blackrock mit dem Tickersymbol CSBGC7 investiert, der eine Totalkostenquote von 0.15% aufwies. Die Gesamtkosten für die Produkte beliefen sich somit auf 0.12%.

Vergleichsportfolios

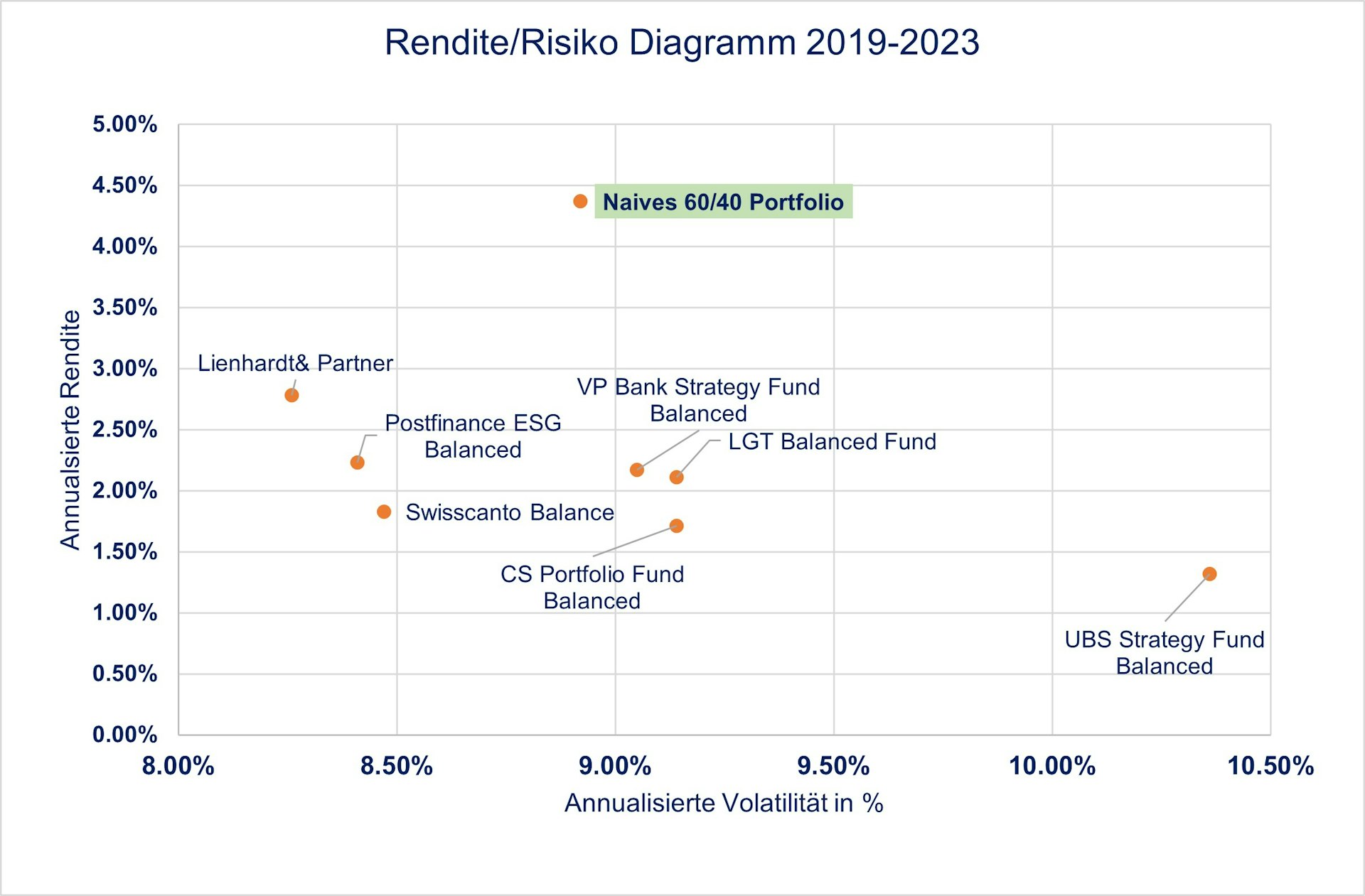

Die Auswahl von «Balanced» oder ausgewogenen Portfolios von UBS, Credit Suisse, Swisscanto, Postfinance sowie zwei liechtensteinischen und einer Schweizer Privatbank ist zufällig, berücksichtigt aber die grössten Portfoliomanager der Schweiz. Das Risikoprofil des naiven Portfolios und der Balanced Portfolios ist vergleichbar, was auch einen Vergleich der Renditen ermöglicht. Die Risikokennzahlen konnten soweit möglich den Factsheets der Produktanbieter entnommen werden. Nicht immer jedoch wurde die 5 Jahresvolatilität mitgeliefert, sodass in Abbildung 2 teilweise Schätzungen einfliessen.

Ergebnisse

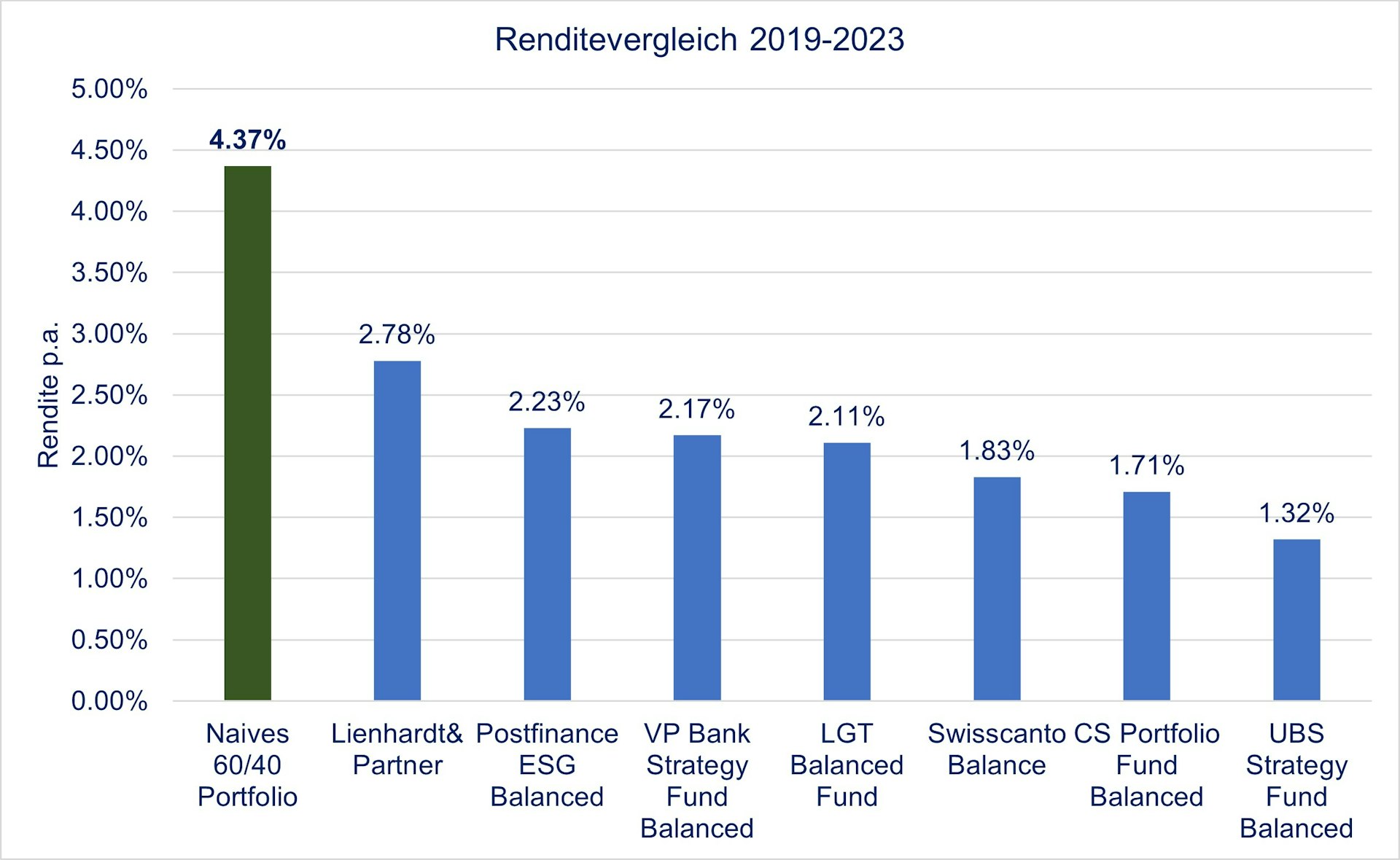

Die vorliegende Untersuchung zeigt, dass keines der aktiv verwalteten Portfolios die Rendite des naiven Portfolios übertroffen hat!

Das naive Portfolio erzielte eine jährliche Rendite von 4.40 %, unter Berücksichtigung des monatlichen Rebalancings, während es mit jährlichem Rebalancing 4.50 % p.a. erreichte. Das jährliche Rebalancing beeinflusst die Rendite somit kaum. Unter Berücksichtigung der Transaktionskosten lohnt sich das jährliche Rebalancing.

Wie in Abbildung 1 dargestellt, erzielten aktiv verwaltete Portfolios Renditen zwischen 1.32 % und 2.78% %, was in einigen Fällen deutlich unter der Rendite des naiven Portfolios lag. Der durchschnittliche Renditevorsprung des naiven Portfolios betrug 2.3 % pro Jahr. Selbst unter Berücksichtigung des Sharpe-Ratios, welcher die Rendite im Verhältnis zum Risiko betrachtet, erzielte das 60/40-Portfolio eine höhere risikoadjustierte Rendite. Das Sharpe Ratio des naiven Portfolios betrug 0.5. Die übrigen Sharpe Ratios lagen bei 0.2.

Ein grosser Teil der tieferen Rendite lässt sich durch die höheren Produktkosten erklären (1.55% p.a. durchschnittliche Total Expense Ratio (TER) der aktiv verwalteten Fonds gegenüber 0.12% beim naiven Portfolio). Zudem scheinen die taktischen Asset Allocations Entscheidungen sowie die Titelauswahl keinen Mehrwert generiert zu haben.

Diese Ergebnisse unterstützen frühere Aussagen von Wellershoff (2023), die darauf hindeuten, dass Finanzinstitute langfristig nicht in der Lage waren, konsistente Renditen über dem naiven Portfolio zu erzielen.

Fazit

Die Aussage, dass ausgeklügelte, nach neuesten wissenschaftlichen Erkenntnissen zusammengestellte Portfolios, eine höhere Rendite als die simpelste Strategie erzielen müssen, kann nicht bestätigt werden. Wir nehmen nüchtern zur Kenntnis, dass es den Finanzinstituten, nach Kosten und Gebühren nicht gelingt, eine einfache passive Strategie mit zwei Anlageinstrumenten nachhaltig zu schlagen. Weder absolut noch relativ zum eingegangenen Risiko (Sharpe Ratio).

Anleger:innen sollten sich davor hüten, den Anlageversprechen der Finanzindustrie zu viel Glauben zu schenken. Die zusätzlichen Kosten und Risiken, aktiv verwalteter Mandaten, sind nicht immer gerechtfertigt.

Anleger:innen tendieren dazu, komplexen und wissenschaftlichen Methoden eher zu vertrauen als einfachen, aber effizienten Strategien. Man sollte die Dinge nicht komplizierter machen, als sie sind.

«This time it’s different» ist die Antwort der Strategen auf die Ergebnisse. Die Zukunft wird komplexer sein als die Vergangenheit, das Umfeld anspruchsvoller und noch weniger vorhersehbar. Deshalb funktioniere diese einfache Strategie nicht mehr. Diese Aussage war schon vor 20 Jahren zu hören und wird auch in den nächsten 20 Jahren zu vernehmen sein. Anleger:innen sollten sich davon nicht abschrecken lassen. Kosteneffizienz, disziplinierte Strategietreue und eine regelbasierte Umsetzung der Strategie sind der Schlüssel zum langfristigen Erfolg.