15. November 2023 · Campus

«All In» oder doch lieber gestaffelt investieren?

Viele Investierende stehen vor der Wahl, ihr Geld in Wertpapiere auf einmal oder in Schritten anzulegen. Beide Optionen haben Vor- und Nachteile. Aber welche ist besser? Costantino Lanni, Leiter des Centers for Financial Studies der HWZ, vergleicht das Lump-Sum Investing, das bei einer positiven Marktentwicklung vorteilhafter sein kann, und das Cost-Average Investing, das in fallenden Märkten profitabel sein kann, miteinander.

Eine Frage der Risikobereitschaft

Beim Lump-Sum Investing wird das gesamte investierbare Kapital auf einen Schlag in Wertpapiere investiert. Diese Methode hat den Vorteil, dass man von Anfang an vollständig investiert ist und mögliche Kursgewinne sofort mitnehmen kann. Allerdings besteht auch ein höheres Risiko, da man das Kapital zu einem bestimmten Zeitpunkt investiert und somit der Kursverlauf eine grosse Rolle spielt. Investiert man zum Beispiel kurz vor einem Kursrückgang, kann das eine hohe Wertminderung zur Folge haben.

Das Cost-Average Investing hingegen verteilt das investierbare Kapital über einen längeren Zeitraum auf mehrere Käufe. Dadurch kann man das Risiko von Kursverlusten reduzieren, da man nicht alles auf einmal investiert. Man profitiert zudem von Kursrückgängen, da man zu niedrigeren Preisen einkauft. Allerdings kann es sein, dass man bei einem starken Anstieg der Kurse nicht den vollen Gewinn mitnimmt, da man zu einem höheren Preis gekauft hat.

Es gibt verschiedene Studien, die sich mit dieser Frage beschäftigen. Eine der bekanntesten Studien stammt von Vanguard, einem der grössten Vermögensverwalter weltweit. Die Studie kam zu dem Ergebnis, dass der Lump-Sum Ansatz langfristig häufiger bessere Renditen erzielt als der Cost-Average Ansatz.

Was wurde untersucht?

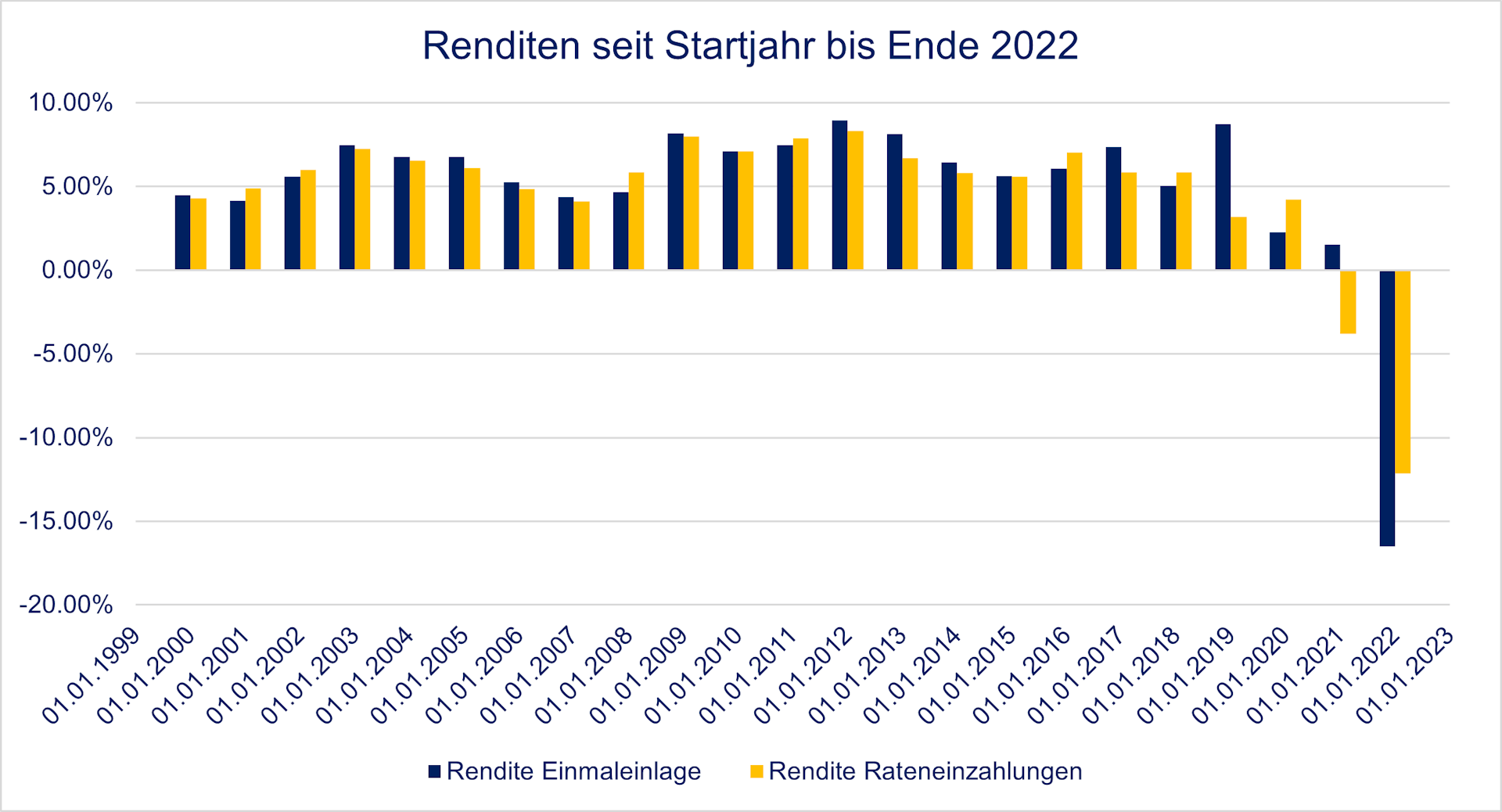

Costantino Lanni hat eine vergleichbare Untersuchung für den Schweizer Aktienmarkt anhand des SPI durchgeführt. Der Zeitraum betrifft die Periode vom 31.12.1999 bis 31.12.2022. Dabei wurde die Renditedifferenz zwischen einer Einmaleinlage gleich zu Beginn des Jahres mit einem gestaffelten Vermögensaufbau während des Jahres verglichen. Bei der gestaffelten Einlage wird der Betrag gleichmässig auf 12 Monate verteilt. Also statt beispielsweise 12'000 Franken gleich zu Beginn des jeweiligen Jahres werden 12 Einlagen à 1’000 Franken jeweils zu Monatsbeginn getätigt. Die beiden Vermögensentwicklungen werden bis 31.12.2022 betrachtet. Dabei stellte sich heraus, dass in rund 65% der Fälle die Einmaleinlage eine höhere Rendite erzielte als der gestaffelte Vermögensaufbau (35% der Jahre mit Outperformance). Der Renditevorteil (berechnet als arithmetisches Mittel) der Einmaleinlage beträgt aber durchschnittlich nur 0.3%.

Interpretation der Resultate

In Jahren mit steigenden Kursen schlägt die Einmaleinlage das Cost-Averging Investing. Da in der Vergangenheit der Grossteil der Jahresrenditen positiv war, generiert die Einmaleinlage eine höhere Rendite. Steigen die Kurse, so erhöht sich beim Rateninvestment der Durchschnittspreis und der Anleger kauft zu höheren Preisen ein.

In Jahren mit negativen Kursentwicklungen lohnt sich das Durchschnittspreisinvesting. Der Einstandspreis wird reduziert, da der Anleger mehr Wertpapiere bei sinkenden Kursen erwirbt. Dies war in ca. 1/3 der Fälle zu beobachten.

Dies kann gut an zwei Jahren gezeigt werden. Im Jahr 2022 sind die Kurse gefallen. Wer gleich zu Beginn des Jahres voll investiert hat, erzielte eine Rendite von -16.65%. Der gestaffelte Einstieg bescherte eine Negativrendite von -12.13%. Wer hingegen zu Beginn des Jahres 2021 voll investiert war, erzielte bis Ende 2022 eine Rendite von 1.51%. Wer gestaffelt investiert hat, kommt auf eine negative Rendite von -3.8%. Hier zeigt sich das Problem der Durchschnittskosteninvestitionen: Im Jahr 2021 stiegen die Kurse stark an und die Investorin bezahlte immer höhere Durchschnittspreise. Erst am Ende des Jahres 2021 war sie dann zu 100% investiert und hat die Aufbauphase abgeschlossen. Als danach die Kurse zu fallen begannen, musste sie die volle Downside mitgemacht.

Heisst: Bei steigenden Kurse ist der Anleger oder die Anlegerin nicht voll dabei gewesen, hat dafür just am Wendepunkt voll investiert.

Insgesamt sind die Renditeunterschiede, vor allem bei langer Laufzeit, aber gering. Über den gesamten Zeitraum erzielten Einmaleinlagen Renditen von durchschnittlich 5.04%. Wer gestaffelt investiert hat eine solche von 4.76%. Die Renditeunterschiede werden bei langer Laufzeit vernachlässigbar, weil der Investitionszeitpunkt langfristig an Bedeutung verliert.

Fazit

In Zeiten steigender Kurse schlägt die einmalige Einlage das Cost-Averaging Investing. Aufgrund der positiven Jahresrenditen in der Vergangenheit erzielte die einmalige Einlage eine höhere Rendite. Bei einer Rateninvestition steigt jedoch der Durchschnittspreis und der Anleger kauft zu höheren Preisen ein, wenn die Kurse steigen.

In Zeiten negativer Kursentwicklungen lohnt sich das Cost-Averaging Investing. Der Einstandspreis wird reduziert, da der Anleger bei sinkenden Kursen mehr Wertpapiere erwirbt. Dies war in etwa einem Drittel der Fälle zu beobachten.

Die beiden Anlagekonzepte lassen sich folgenden Jahren gut erläutern: Wer zu Beginn des Jahres 2022 voll investiert war, erzielte eine Rendite von -16,65%. Die gestaffelte Einzahlung brachte eine Negativrendite von -12,13%. Wer jedoch zu Beginn des Jahres 2021 voll investiert war, erzielte bis Ende 2022 eine Rendite von 1,51%. Wer gestaffelt investiert hat, erzielte eine negative Rendite von -3,8%. Das Problem des Cost-Averaging Investings zeigt sich hier: Bei steigenden Kursen bezahlen die Investor:innen immer höhere Durchschnittspreise und sind erst am Wendepunkt Ende 2021 vollständig investiert. Wenn die Kurse dann zu fallen beginnen, nehmen sie die volle Downsiderendite mit. Der Investor oder die Investorin ist also bei steigenden Kursen nicht voll investiert gewesen, dafür aber bei einer sinkenden Marktphase.

Insgesamt sind die Renditeunterschiede, insbesondere bei langer Laufzeit, gering. Über den gesamten Zeitraum erzielten einmalige Einlagen eine durchschnittliche Rendite von 5,04%. Die gestaffelte Einzahlung brachte eine Rendite von 4,76%. Die Renditeunterschiede werden bei langer Laufzeit vernachlässigbar, da der Investitionszeitpunkt langfristig an Bedeutung verliert.

Der gestaffelte Einstieg verursacht oft höhere Transaktionskosten als eine einmalige Einlage. Der gestaffelte Einstieg ist als Sparplan jedoch sinnvoll, da nicht alle Investor:innen zu Beginn der Anlageperiode über ein investierbares Vermögen verfügen.

Viele Anleger:innen haben zudem Respekt vor einer grossen, einmaligen Investition, was erst recht zu falschen Timing-Entscheidungen führen kann. Anlageentscheidungen werden herausgezögert oder verschleppt. In diesem Fall lohnt sich der gestaffelte Einstieg, da die Investor:innen dem Kontrollverlust nicht so ausgeliefert sind.

Aber egal, für welchen Ansatz man sich entscheidet: Nicht zu

investieren ist die schlechteste Option. Eine Investition in Anleihen oder Festgeld hätte im gesamten Zeitraum eine Rendite von nahezu 0% erbracht.