Gastbeitrag | Bitcoin in der Diversifikation: Potenziale und Risiken für Anleger:innen

Bitcoin (BTC) in der Portfolioanalyse: Seit diesem Jahr ist der erste Bitcoin ETF in den USA zugelassen und damit auch für einfach für alle Anleger:innen zugänglich. Costantino Lanni, Leiter des Centers for Financial Studies HWZ, analysiert die Rendite- und Risikoeigenschaften von Bitcoin für den Zeitraum 2019 bis 2023. Er beleuchtet, ob und wie eine Beimischung von Bitcoin in ein klassisches Aktienportfolio die Rendite steigern und das Risiko diversifizieren kann.

Wissen · 26. Januar 2024

Seit 2024 ist der erste Bitcoin Exchange Traded Fund (ETF) in den USA zugelassen. Unter dem Ticker Symbol: IBIT ermöglicht dieser ETF nun Investoren, auf einfache und effiziente Weise an der Kursentwicklung von Bitcoin teilzuhaben. Durch diese Form eines Wertpapierfonds wird nicht nur das Trading, sondern auch die sichere Aufbewahrung von Kryptowährung für Anleger:innen erleichtert. Die Frage, die sich nun stellt, lautet: Lohnt sich eine Beimischung von Bitcoin in ein klassisches Depot überhaupt?

Um diese Frage zu beantworten, werden wir die Rendite und Risikoeigenschaften von Bitcoin im Zeitraum von 2019 bis 2023 untersuchen. Dabei liegt der Fokus auf der Perspektive eines Schweizer Franken-Investors. Ziel dieser Untersuchung ist es herauszufinden, ob Bitcoin tatsächlich eine sinnvolle Ergänzung zu einem traditionellen Aktienportfolio sein kann.

Methodische Vorgehensweise

Die Untersuchung basiert auf monatlichen Auswertungen für den Zeitraum vom 1. Januar 2019 bis zum 31. Dezember 2023, und betrachtet dabei den Schweizer Aktienmarkt SPI sowie Bitcoin in Schweizer Franken (BTC). Bei den Aktien werden etwaige Dividenden vollständig reinvestiert, während bei Bitcoin die Währungsschwankungen in die Analyse einfliessen. Bitcoin wird in USD gehandelt und der Ausweis in CHF berücksichtigt den aktuellen Wechselkurs. Zu beachten ist, dass Transaktionskosten und Produktkosten in dieser Untersuchung nicht berücksichtigt werden. Des Weiteren wird davon ausgegangen, dass die Beimischung von Bitcoin in ein Aktienportfolio konstant bleibt, was bedeutet, dass ein monatliches Rebalancing stattfindet.

Renditeanalyse

Im betrachteten Zeitraum verzeichnete der Schweizer Aktienmarkt SPI einen Gesamtzuwachs von 8.2%, was etwas über dem langjährigen Durchschnitt entspricht. Hierbei fallen besonders zwei äusserst positive Jahre auf: 2019 mit einem Anstieg von +30% und 2021 mit einem Zuwachs von +23%. Hingegen war das Jahr 2022 mit einem Rückgang von -17% von signifikanter Bedeutung.

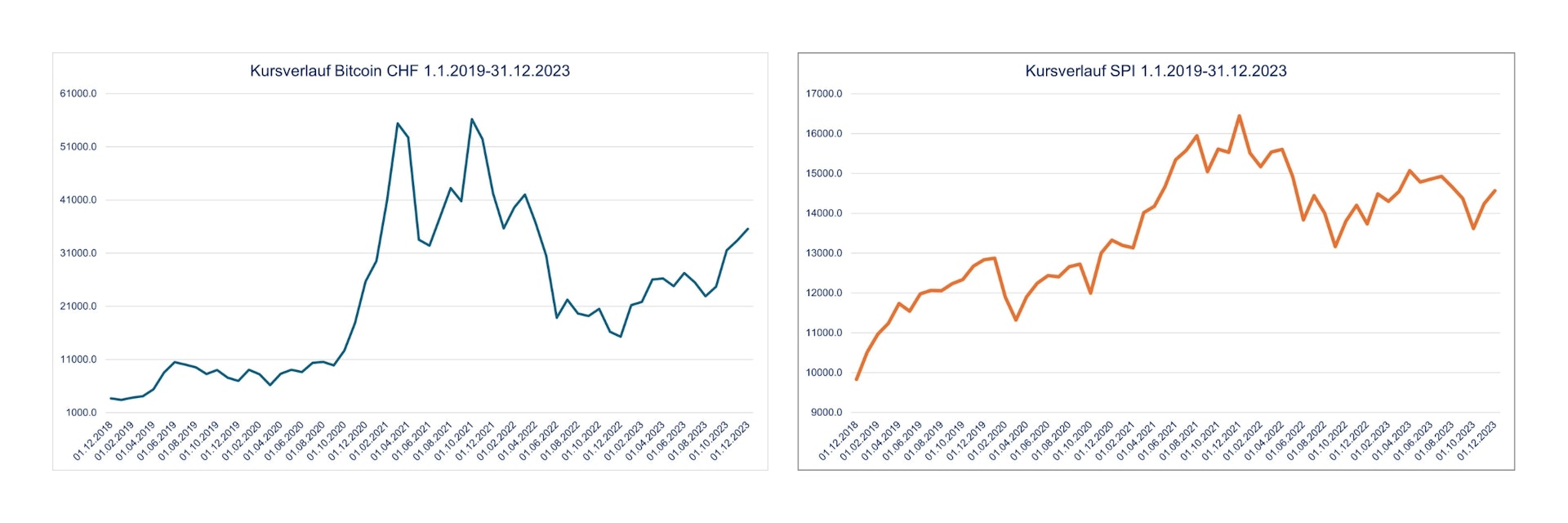

Parallel dazu erlebte Bitcoin (BTC) einen beeindruckenden jährlichen Wertzuwachs von durchschnittlich 57% p.a. Der Kurs begann Anfang 2019 bei CHF 3’670 und schloss Ende 2023 bei CHF 35’560. Zwischenzeitlich erreichte BTC ein Allzeithoch von rund CHF 56’000. Die nachfolgenden Grafiken veranschaulichen die Kursverläufe beider Vermögenswerte.

Diese Entwicklung verdeutlicht nicht nur die Volatilität und Dynamik des Bitcoins, sondern auch die divergierenden Performance-Profile von traditionellen Aktien und digitalen Assets wie Bitcoin.

Volatilitätsanalyse

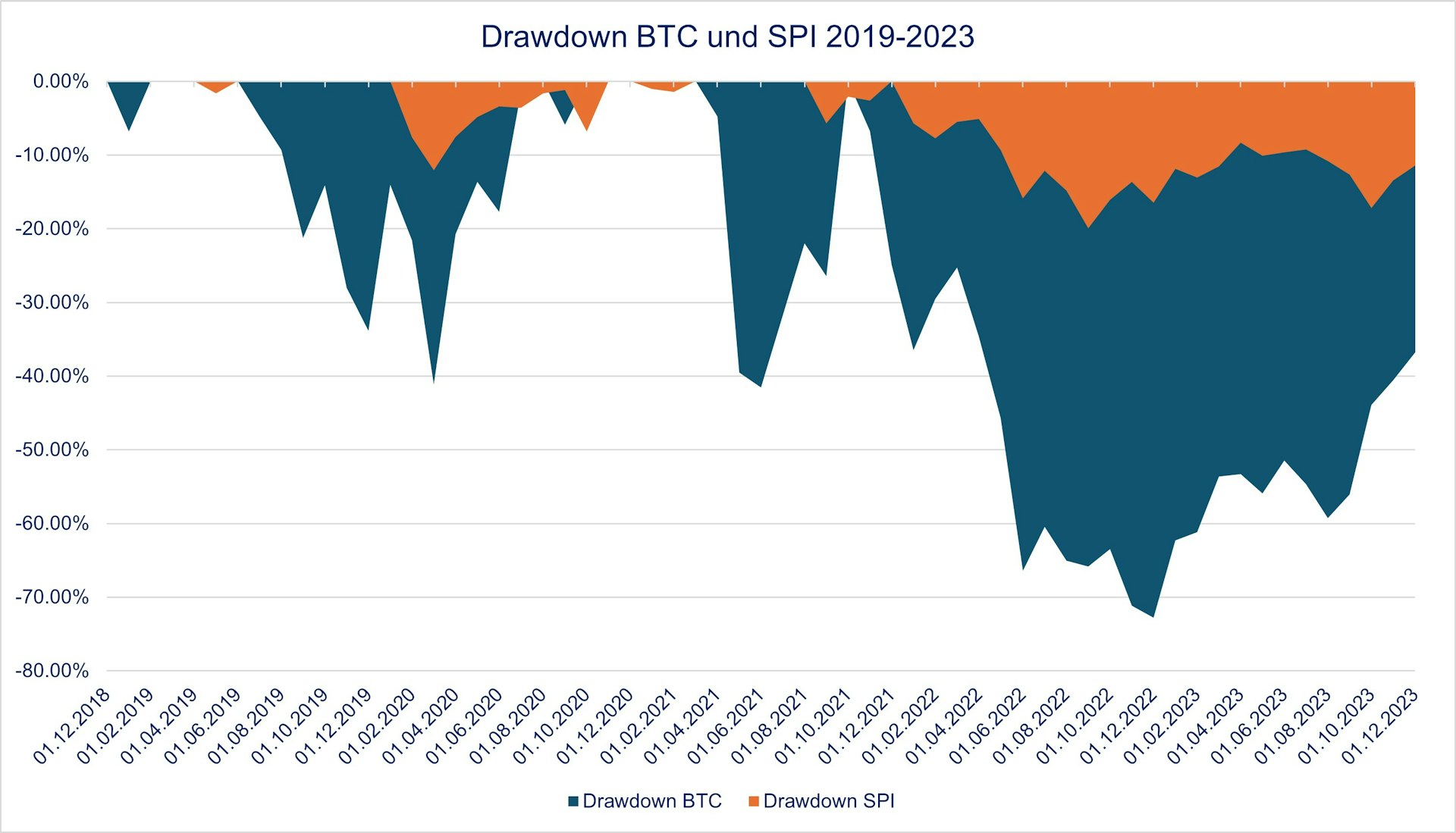

In einem Vergleich zur jährlichen durchschnittlichen Volatilität von etwa 14% auf dem Aktienmarkt offenbart sich die Volatilität von Bitcoin mit etwa 95% als nahezu nicht interpretierbare Grösse. Zur Veranschaulichung lässt sich die Volatilität mithilfe von Drawdowns besser darstellen.

Was bedeutet Drawdown?

In Finanzmärkten bezeichnet der Begriff «Drawdown» den maximalen Rückgang oder Verlust, den ein Vermögenswert von seinem vorherigen Höchststand bis zu einem nachfolgenden Tiefpunkt erfährt. Er wird häufig als Prozentsatz ausgedrückt und dient dazu, die grössten Verlustperioden oder Risiken eines Finanzinstruments oder Portfolios zu quantifizieren. Mathematisch entspricht der Drawdown dem prozentualen Unterschied zwischen dem Höchststand und dem Tiefpunkt, gemessen über einen bestimmten Zeitraum. Drawdowns bieten Einblicke in die Volatilität und das Risikopotenzial von Anlagen und werden oft verwendet, um die Performance und Stabilität von Portfolios zu bewerten.

Seit dem Höchststand Ende 2021 verlor BTC bis Dezember 2022 über 70% an Wert! Noch Ende 2023 wurde der Verlust nicht wieder aufgeholt. Dagegen erscheinen die Aktienverluste nahezu moderat. In der Spitze verlor der SPI bis im September 2022 immerhin auch 20%. Der Höchststand wurde dabei Ende 2021erzielt.

Portfoliokombinationen

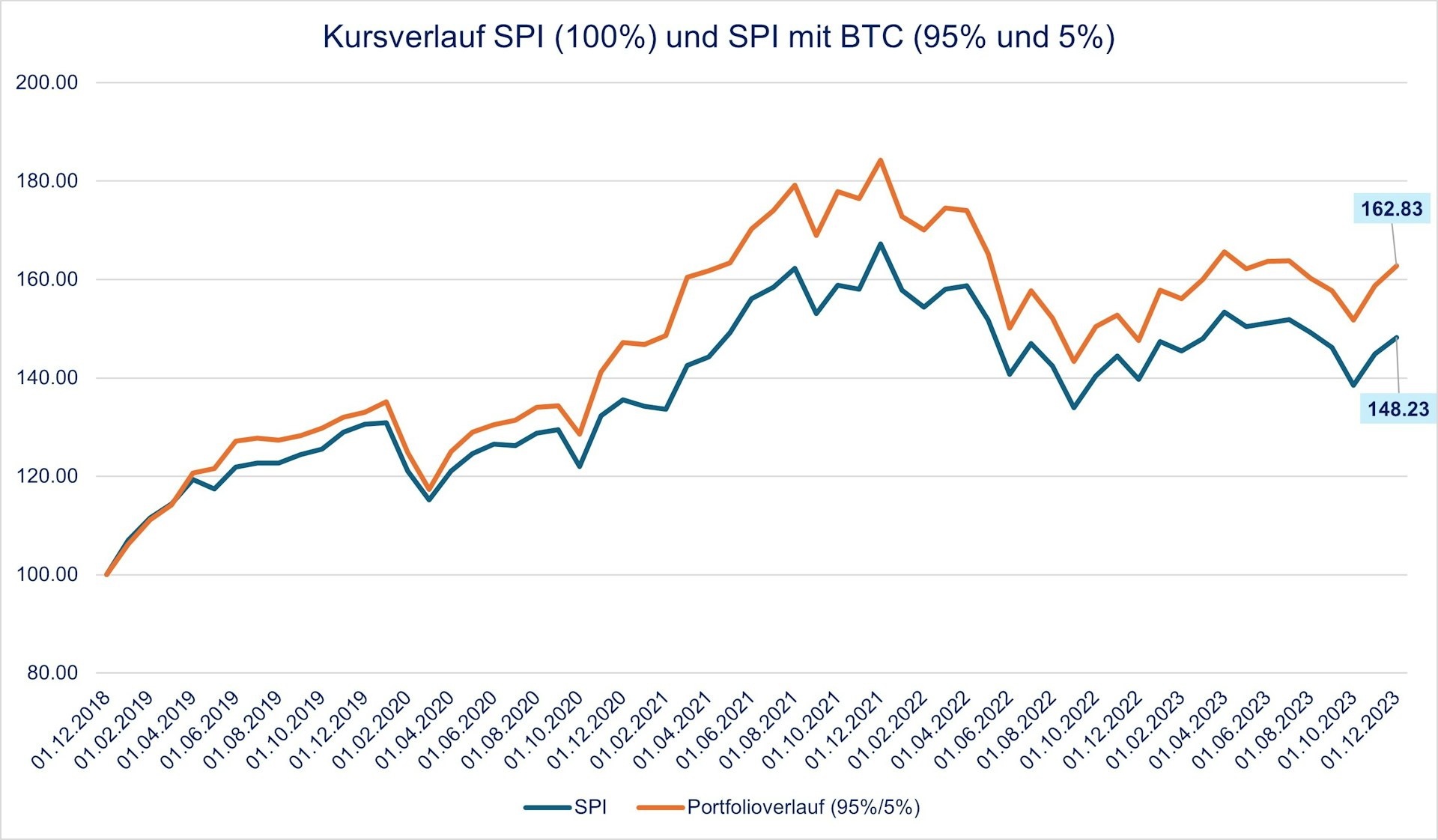

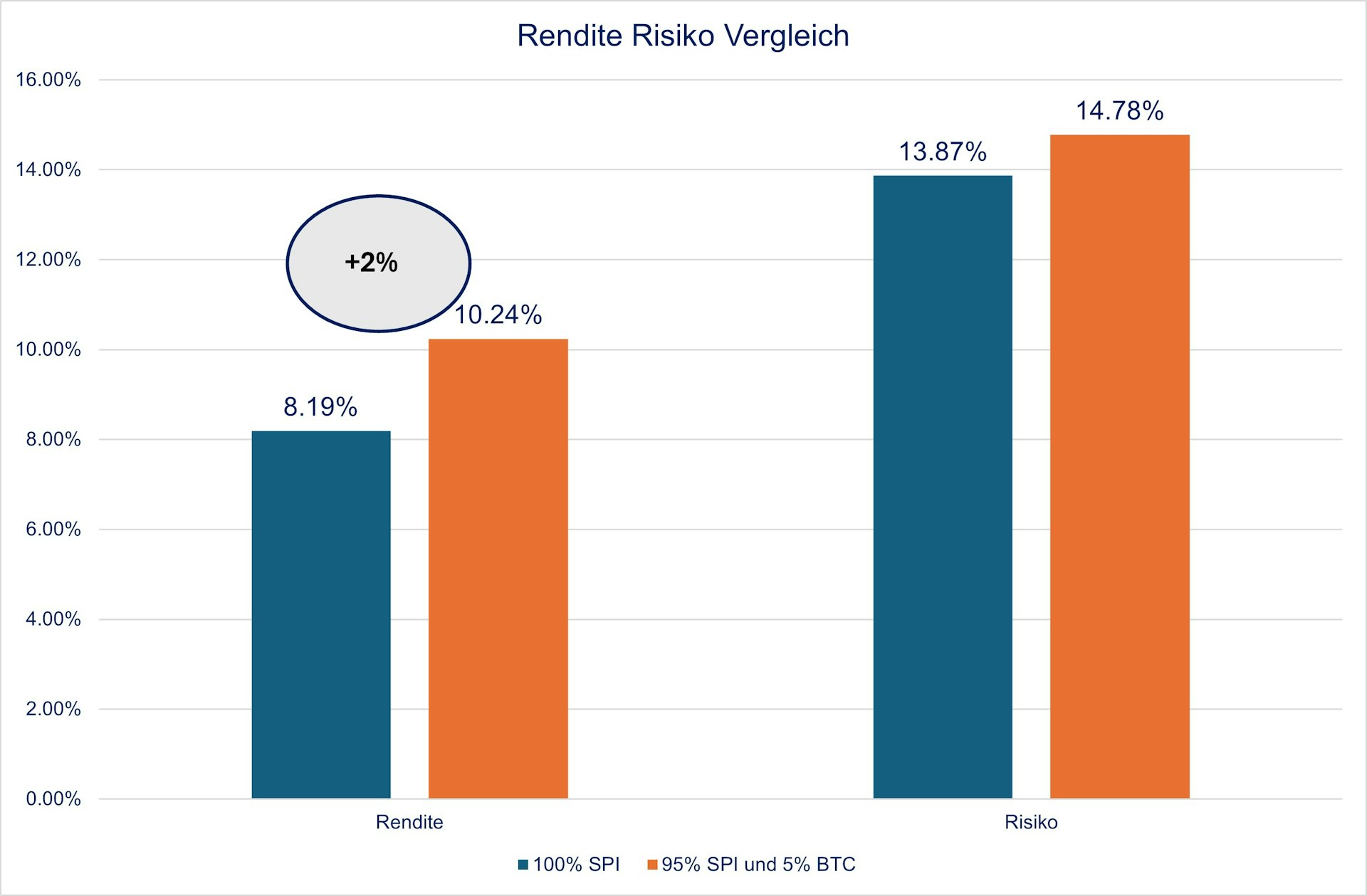

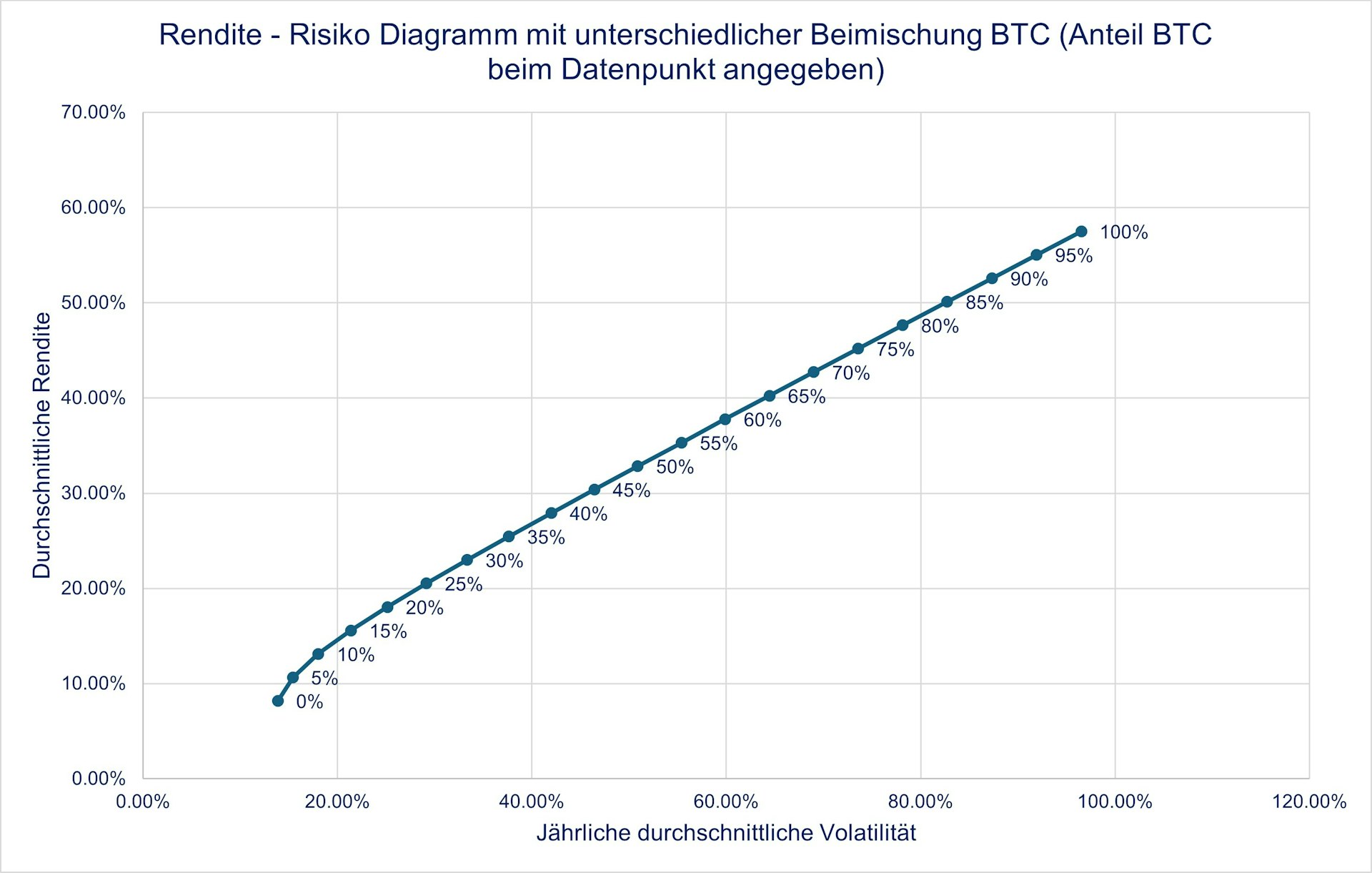

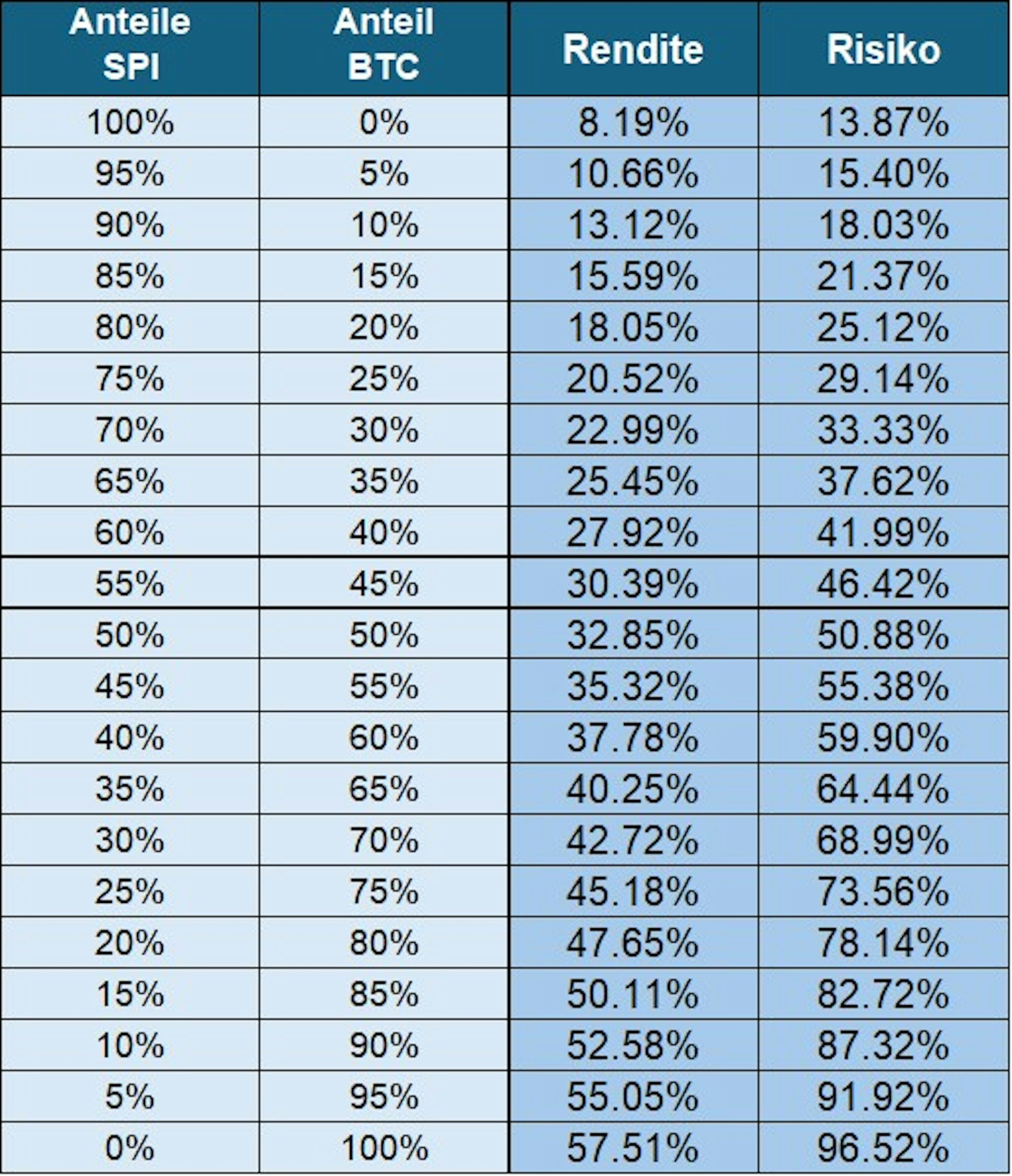

Im Zuge der vorliegenden Untersuchung wird der Einfluss einer 5%-igen Beimischung von Bitcoin auf die Portfoliokennzahlen analysiert. Beim Backtesting werden neu 95% des Vermögens in Aktien (analog dem SPI) investiert und die restlichen 5% in BTC. Ohne Berücksichtigung von Bitcoin (also 100% Aktien gemäss SPI) verzeichnete ein Aktienportfolio einen Anstieg von 100 auf 148, was einer jährlichen Rendite von 8.2% entspricht. Durch eine konstante Allokation von 5% in Bitcoin hätte sich der Portfoliowert auf 162 erhöht, was einer beachtlichen jährlichen Rendite von 10.2% entspricht und somit einen substanziellen Renditezugewinn darstellt. Selbst unter Berücksichtigung von Produkt- und Transaktionskosten ist die Mehrrendite interessant. Mit einer Beimischung von 3% BTC erhöht sich die Rendite auf 9.42% p.a.

Gleichzeitig ist eine Zunahme der Volatilität von 13.9% ohne Bitcoin auf 14.8% bei einer 5%-igen Bitcoin-Allokation zu verzeichnen (14.3% bei 3% BTC). Der Anstieg der Volatilität kann jedoch als moderat betrachtet werden und dürfte für die meisten Anleger:innen kaum spürbar sein. Dieser Wert liegt weiterhin unter dem historischen Durchschnitt von 20% für die Volatilität des Aktienmarktes.

Immerhin, der Anstieg der Portfoliovolatilität fällt moderat aus und lässt sich auf zwei wesentliche Faktoren zurückführen:

Systematisches Rebalancing: Durch dieses antizyklische Verhalten wird bei steigenden Bitcoin-Kursen Gewinnrealisierung betrieben, um die Quote nicht über 5% ansteigen zu lassen. Bei fallenden Kursen erfolgt hingegen Zukäufe, wodurch die Einstandspreise reduziert werden. Beim Backtesting wird die ursprüngliche Aktien-/Bitcoin Allokation monatlich auf 95% und 5% wieder zurückgestellt. Dadurch werden bei steigenden Kursen Gewinne realisiert und bei fallenden Kursen wieder dazugekauft.

Korrelation zwischen Bitcoin und Aktien von 0.3: Diese niedrige Korrelation führt dazu, dass die Beimischung von Bitcoin das Portfoliorisiko abschwächt. Anders ausgedrückt: Aufgrund der geringeren Korrelation erhöht sich das Gesamtrisiko nicht proportional zur Bitcoin-Allokation. Das Phänomen der Diversifikation trägt dazu bei, das Risiko effektiv zu mindern. Auf die Korrelation wird im folgenden Abschnitt näher eingegangen.

Zum Vergleich: Wäre die Korrelation 1, so wäre das Portfoliorisiko bei einer Kombination 95% SPI und 5% BTC auf 18% gestiegen (95%*14% + 5%*95%).

Die unterschiedlichen Kombinationen SPI und BTC lassen sich auf der Effizienzkurve wie folgt darstellen:

Die tabellarische Darstellung des Backtests 2019 – 2023* sieht wie folgt aus:

Korrelationen

Warum ist die Korrelation wichtig?

Die Korrelation zwischen Aktien und Bitcoin bezeichnet die statistische Beziehung zwischen den Kursbewegungen dieser beiden Anlageklassen. Sie misst, inwieweit sich die Werte von Aktien und Bitcoin gleichzeitig und in welche Richtung bewegen. Die Korrelationskoeffizienten können Werte zwischen -1 und +1 annehmen:

Positive Korrelation (+1): Wenn die Korrelation +1 beträgt, bewegen sich Aktien und Bitcoin in dieselbe Richtung. Steigen die Aktienkurse, steigen auch die Bitcoin-Preise, und umgekehrt. Es ist kein Diversifikationseffekt feststellbar.

Negative Korrelation (-1): Bei einer Korrelation von -1 bewegen sich Aktien und Bitcoin in entgegengesetzte Richtungen. Ein Anstieg der Aktienkurse geht mit einem Rückgang der Bitcoin-Preise einher und umgekehrt. Die Diversifikation ist maximal.

Keine Korrelation (0): Eine Korrelation von 0 bedeutet, dass es keine statistisch signifikante Beziehung zwischen den Kursbewegungen von Aktien und Bitcoin gibt. Änderungen in den Aktienkursen haben keinen vorhersagbaren Einfluss auf die Bitcoin-Preise und umgekehrt. Bei einer Korrelation von 0 ist der Diversifikationseffekt ausgeprägt.

Die Kenntnis der Korrelation zwischen Aktien und Bitcoin ist für Anleger:innen wichtig, da sie Aufschluss darüber gibt, wie sich diese Vermögenswerte im Verhältnis zueinander verhalten. Je niedriger die Korrelation, desto höher ist das Diversifikationspotential von Bitcoin.

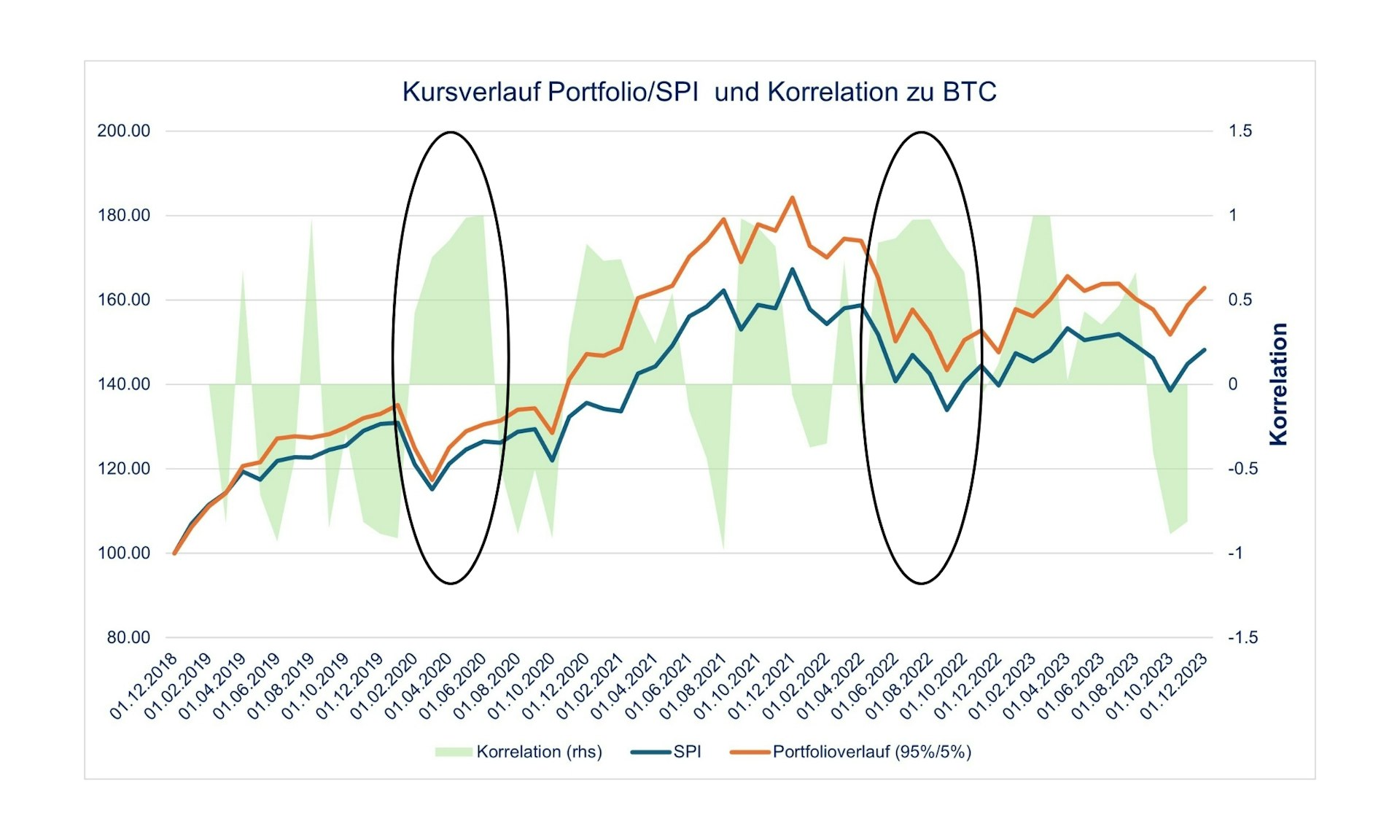

Im Zeitraum von 2019 bis 2023 zeigte sich eine berechnete 3-Monate-rollierende Korrelation von 0.3 zwischen den Kursen von Bitcoin und Aktien. Dies deutet auf einen leichten positiven Zusammenhang hin, wodurch der Diversifikationseffekt möglicherweise insgesamt überschätzt wird. Ein wünschenswerter Wert hätte bei 0 oder sogar negativ gelegen. Dennoch bleibt festzuhalten, dass dieser Wert immer noch niedriger ist als die Korrelationen zwischen verschiedenen Aktienmärkten, was auf einen gewissen Diversifikationseffekt hindeutet. Allerdings weisen Bitcoin und Aktien keine völlig eigenständigen Kursverläufe auf.

Die Analyse gewinnt an Aussagekraft, wenn wir die Korrelation in bestimmten Phasen genauer betrachten. Insbesondere im Krisenmodus, wie im Jahr 2022, ist auffällig, dass sowohl Aktien als auch Bitcoin an Wert verloren haben. Der Zinsanstieg wirkte sich also nicht nur auf die Aktienmärkte, sondern auch auf Bitcoin aus. In der ersten Phase des Corona-Ausbruchs war ebenfalls ein deutlicher Wertverlust bei Bitcoin feststellbar. Die Korrelation steigt also in Zeiten erhöhter Aktienvolatilität an, was negativ für die Diversifikation ist. Ausgerechnet in dem Zeitraum, in dem eine niedrige Korrelation erwartet wird, ist ein Anstieg zu verzeichnen. Offenbar kann sich Bitcoin nicht gänzlich den Auswirkungen makroökonomischer Faktoren entziehen.

Rückblickend auf die Geschehnisse des Jahres 2022 lässt sich konstatieren, dass Bitcoin besonders empfindlich auf zwei entscheidende Faktoren reagiert:

In Zeiten der Unsicherheit zeigt Bitcoin keine Immunität gegenüber dem risikoaversen Verhalten der Investoren. Im «Risk-off»-Modus ziehen sich Anleger:innen aus riskanten Anlagen zurück, und da Kryptowährungen oft als besonders riskant gelten, spiegelt sich dies in fallenden Kursen wider.

Ein Anstieg der Zinsen macht traditionelle Anlagen wie Anleihen potenziell attraktiver und könnte dazu führen, dass Investitionen aus Kryptowährungen wie Bitcoin abgezogen werden. Im Gegenzug könnte eine Phase niedriger Zinsen Anleger:innen dazu ermutigen, nach höheren Renditen in riskanteren Vermögenswerten wie digitalen Währungen zu suchen. Gegen Ende 2023 zeichnete sich der Zinshöhepunkt ab. In Erwartung tieferer Zinsen legte auch Bitcoin stark zu (stärker als Aktien, die Korrelation nahm wieder ab!).

Fazit und Handlungsempfehlungen

Optimierung der Depotrendite durch Bitcoin:

Bitcoin bietet das Potenzial, die Gesamtrendite des Portfolios zu steigern.

Eine Beimischung von 5% stellt im schlimmsten Fall keine Gefahr für die Depotperformance dar, ermöglicht jedoch langfristige Chancen zur Renditeoptimierung.

Akzeptanz zusätzlichen Risikos aufgrund geringerer Korrelation:

Aufgrund der niedrigen Korrelation zwischen Bitcoin und traditionellen Anlagen ist die Akzeptanz eines gewissen zusätzlichen Risikos vertretbar.

Das Portfoliorisiko erhöht sich nicht proportional zur Gewichtung von Bitcoin. Eine aufmerksame Beobachtung der Korrelation ist jedoch ratsam.

Disziplinierte Beibehaltung der ausgewählten Quote:

Es ist wichtig, die gewählte Gewichtung von Bitcoin diszipliniert und regelbasiert beizubehalten.

Transaktionskosten und Produktgebühren sollten dabei nicht vernachlässigt werden, da diese die Rendite wiederum stark beeinflussen können.

Buch: Bitcoin verständlich erklärt

Dieser Beitrag ist ein erweitertes Kapitel des Buchs «Bitcoin verständlich erklärt» das von den beiden Autoren Pascal Hügli und Costantino Lanni im Verlag SKV herausgegeben wurde.